澳门新莆京,澳门新莆京娱乐网站,澳门新莆京注册,澳门新莆京app下载,真人视讯,棋牌游戏平台,澳门博彩。澳门新莆京娱乐网站为广大用户提供真人视讯、棋牌游戏、电子游艺等高端娱乐服务,注册送88元体验金,安全稳定,支持APP下载,海量游戏全天开放,尽享澳门级娱乐体验。历经近几年的价格下跌与景气筑底,能源金属正历经 “底部反转”同“价值重估”共振 的新阶段。一方面,战略金属价值重估仍将延续,供给端仍是决定行情弹性的核心线索。 资源禀赋集中、扩产周期长、政策与地缘扰动频发,使其更易出现全球维度的供给冲击。 另一方面,新能源与高端制造需求增长仍具潜力,成长空间铸就长期景气。核心关注: (1)中长期景气反转,涨价胜率赔率兼具的品种:锂、铀;(2)资源供给集中度高的海 外资源品:钴、镍;(3)我国具备优势地位的战略金属品种:稀土、钨。

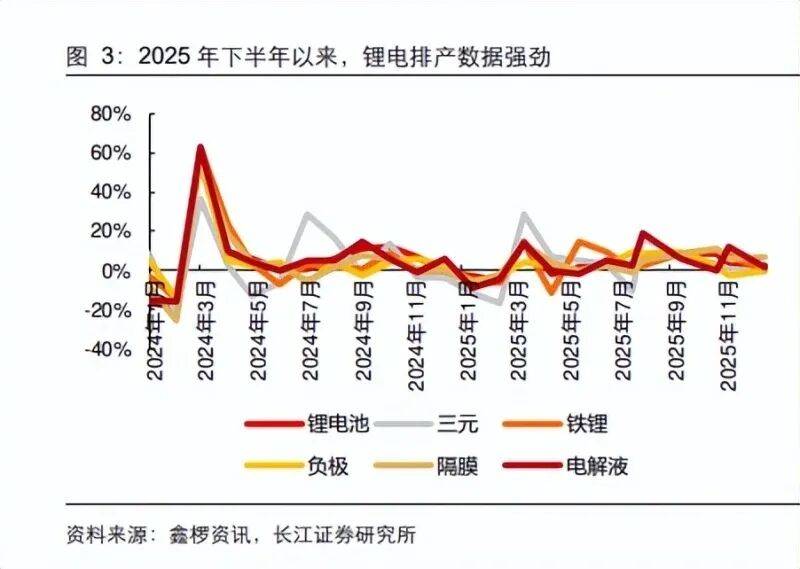

2025 年初至今,锂板块先后经历了 1)需求预期悲观叠加上游持续降本加大供给压力, 锂价持续走弱;2)“反内卷”爆发,国内江西云母和青海盐湖出现停产事件,短期供给 扰动刺激锂价但仍存中长期过剩担忧;3)储能表现超预期,中长期需求信心释放,宁德 时代锂云母复产预期推迟,锂价权益同步走强三个阶段。伴随反内卷背景下国内资源停 产,以及锂电产业链排产上调,2025 年供需基本面相比于之前预期已出现明显改善, 过剩幅度显著收窄,叠加产业链库存降至低位,年底电池级碳酸锂现货价格接近 10 万 元/吨,期货价格更是超过 12 万元/吨。

站在当前时点,需求预期上修+供给增速确定性下滑,锂行业供需基本面反转趋势极为 确定,锂价有望迎来上涨周期。

供给端:历经 2023-2025 近三年价格下跌周期,财务状况持续恶化叠加盈利预期 趋弱导致国内外锂资源企业均大幅降低资本开支力度,新增产能项目数量愈发减 少。从绝对水平来看,尽管当前国内锂企总体资本开支水平仍处偏高位,但可以发 现近年来中资矿企对于上游锂资源的布局节奏已明显放缓,多数锂企核心资本开 支源头实际更多是非锂业务,包括赣锋锂业积极布局锂电池、中矿资源拓展小金属 和铜赛道、天华新能推动固态电池正极材料和硫化锂业务发展等。而对于海外锂矿 企业由于本身收入和利润来源主要由锂业务贡献,因此面对锂价下滑、盈利低迷的 现实因素,包括 ALB、Mineral Resources 等企业早于 2024 年开始就进行了裁员、 放缓资源项目扩张节奏等减少开支的动作,以缓解资金压力。当然,不可否认伴随 非洲津巴布韦前期规划的硫酸锂项目投产、马里锂矿项目爬坡以及国内西藏盐湖 和四川锂矿等具备成本优势的潜力资源点仍有惯性产能于 2026 年集中释放,但考 虑到行业资本开支已于 2023-2024 年见顶,未来新增资本开支释放需要充分的价 格高度和盈利厚度作为前提条件,并且存量玩家在经历上一轮锂行业从短缺快速 转为过剩的周期后扩张决策也将更为谨慎。同时,考虑到宁德时代江西锂云母复产 预期反复推迟,2026 年形成的实际供给或低于预期,因此中长期视角下展望 2026- 2028 年供给增速下滑已成确定性趋势,中性预期下预计 2026-2028 年锂行业供给 增速为 26%、20%、17%。

需求端:储能需求景气高增叠加动力需求稳步增长,整体终端增速大幅上修,并且 固态电池的产业化进程加速进一步强化中长期行业景气预期。储能端,国内储能中 标/装机/规划量等高频数据指引需求持续超预期,政策托底+终端收益率改善的底 层逻辑驱动需求延续高增。同时,美国 AI 数据中心扩容加剧缺电以及非美市场受 益光储平价+政府补贴,海外储能市场表现同样可期。中性预期下预计 2026-2028 年储能端对应的锂需求增速为 55%、32%、25%。动力端,尽管 2026 年国内受制 于购置税、以旧换新补贴退坡,终端新能源车销量增速或有下滑,但考虑到国内单 车带电量提升支撑需求,以及边际上欧洲动力也有车型周期,动力需求仍有望呈现 稳步增长趋势。中性预期下预计 2026-2028 年动力端对应的锂需求增速为 21%、 23%、17%。除此之外,固态电池产业催化不断,随着后续产业趋势进程加快,锂 应用场景扩充,单耗提升也将显著提振中长期行业需求预期。

总体来看,基于 2026-2028 年锂行业供给增速确定性下滑趋势,以及本轮储能景气预期 大幅上修提振中长期需求增速,锂供需基本面加速改善,底部反转打开锂价上涨动能。 中性假设下,2026 年锂行业供需呈现偏紧状态,2027 年有望转为短缺,打开价格周期 级别的上涨空间。若后续验证需求存在进一步超预期迹象亦或是供给不及预期的扰动可 能,本轮拐点有望更为提前,2026 年或出现阶段性缺口。同时,考虑到当前行业库存仍 处于偏低水平,尤其是产业链下游库存月数已至历史低位,随后续需求预期逐步验证兑 现叠加价格上涨趋势延续,补库对于实际需求的放大有望导致 2026 年行业从表观供需 过剩转为实际短缺,涨价弹性或超预期。

历经过往近三年的价格下跌周期,当前锂价已处于历史底部区间,同时基于本身需求结 构中高达 80%的锂电占比,作为最纯粹的新能源弹性金属品种,伴随本轮需求预期上 修,无论是中性假设下的 2027 年供需拐点或是需求超预期情况下的 2026 年供需拐点 可能,2026 年锂行业供需格局都已由过往的严重过剩转为紧平衡甚至短缺。在基本面 加速修复并期待反转的预期下,本轮锂权益已复刻 2019 年底行情提前于商品先行启动, 甚至在商品磨底的阶段率先走出底部。尽管 2019 年底当时存在一系列澳矿停减产事件 提振基本面改善预期,本轮尚未出现大规模的产能出清信号,但核心本轮锂年复合需求 增速已达 15%-25%,供给出清可能价格弹性会更大,但是需求驱动的品种产能出清并 不是拐点必要条件。 从价格长周期视角,本轮景气周期我们不认为碳酸锂价格会缺乏弹性,核心取决于供需 实际错配时间长度以及需求端对涨价的容忍度。(1)供需实际错配时间长度:尽管锂资 源本身开采难度偏低,扩产周期较短,但作为锂电产业链最上游的资源品环节,供给瓶 颈仍最为显著。并且,实际资本开支和扩产动作往往基于价格上涨作为前提条件,尤其 本轮锂企多数均相对谨慎,因此扩产决策将明显滞后价格,拉长错配时间维度。(2)需 求端对涨价的容忍度:尽管锂价上涨对于动力电池和储能电池的成本端确实存在影响, 但考虑本轮储能补贴下的高 IRR 基数以及动力电池的成本传导效应,且目前锂价仍处 于偏低位置,因此锂价上涨弹性仍有空间。因此,中性判断我们认为锂价本轮有望上行 至 15-18 万元/吨的区间,而若需求超预期或是供给存在出清扰动,也不排除更高级别 的价格高度。